Международные переводы всегда были задачей со звездочкой. SWIFT для россиян не доступен, а там где работает — это дорого, медленно и неудобно. Перевод в $1000 может стоить $50 комиссии и идти 3-5 дней. Криптовалюты решают проблему скорости и стоимости, но попробуйте объяснить налоговой или банку происхождение средств из Bybit. Официальный перевод через крипту сейчас невозможен. Но что если существует решение, которое берет лучшее от обоих миров?

Ripple Payments — это платежная система для банков и финансовых компаний, которая использует блокчейн для ускорения международных переводов. Никакой серой зоны — все легально и прозрачно. Система уже работает в США, Бразилии, Мексике, Австралии и Швейцарии, обработав транзакций на $70+ миллиардов. А теперь Ripple получил лицензию от регулятора Дубая (DFSA) и запустил сервис в ОАЭ через местные Zand Bank и Mamo.

Давайте разберемся, что это за зверь такой и почему банки начинают предпочитать блокчейн проверенному десятилетиями SWIFT.

Что такое Ripple Payments и как он работает

Ripple — это тот редкий криптопроект, который решил играть по правилам системы, а не против неё. В то время как большинство криптовалют гордятся своей анонимностью и децентрализацией, Ripple Labs пошла другим путем. Они победили в суде против SEC, получают официальные лицензии и работают напрямую с банками. Если вам интересна сама криптовалюта XRP и экосистема Ripple — у нас есть подробная статья.

А сейчас поговорим о Ripple Payments — платежном решении, которое использует блокчейн для ускорения международных переводов между банками и финансовыми компаниями.

Как это работает в теории

Представьте традиционный международный перевод. Вы отправляете деньги из банка А в стране X в банк Б в стране Y. Сообщение о переводе проходит через SWIFT, затем начинается цепочка: ваш банк → банк-корреспондент в вашей стране → международный банк-посредник → банк-корреспондент в стране получателя → банк получателя. Каждый берет комиссию, каждый проверяет документы. Итог: 3-5 дней ожидания и $30-50 комиссии.

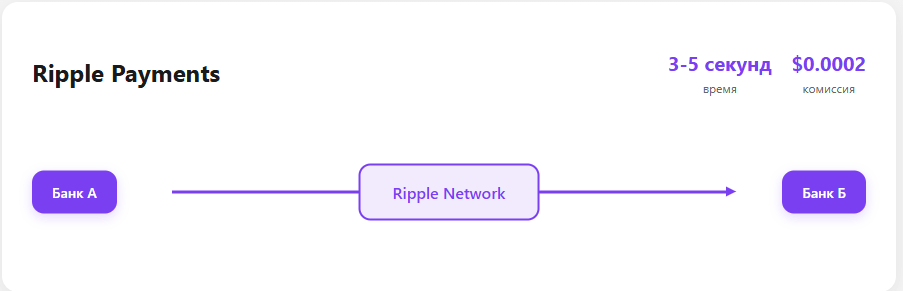

Ripple Payments сокращает эту цепочку. Банк А подключается к сети Ripple и отправляет платеж напрямую банку Б, если тот тоже в системе. Блокчейн фиксирует транзакцию, расчеты происходят практически мгновенно. Вместо дней — минуты. Вместо $50 — центы.

А теперь практика: кто и как использует

По состоянию на май 2025 года через Ripple Payments прошло более $70 миллиардов. Система работает в 90+ странах и обслуживает более 100 финансовых организаций. Но кто конкретно?

American Express начал использовать RippleNet в сентябре 2023 года. Они интегрировали систему для обслуживания малого бизнеса — теперь предприниматели могут отправлять международные платежи быстрее и дешевле. Особенно это актуально для e-commerce компаний, работающих с поставщиками из Азии.

Santander Bank запустил сервис One Pay FX на базе Ripple. Клиенты банка в Испании могут отправлять деньги в Великобританию, Польшу и Бразилию за секунды вместо дней. Комиссия снизилась в среднем на 40%.

SBI Group в Японии пошла еще дальше. Их CEO Йоситака Китао заявил, что к 2026 году 80% японских банков планируют использовать Ripple для международных переводов. Учитывая, что через Японию проходит один из крупнейших в мире объемов международных денежных переводов ($19 млрд ежегодно), это серьезная заявка.

Три компонента системы

Ripple Payments состоит из трех основных продуктов:

xCurrent — базовое решение для банков. Позволяет обмениваться сообщениями о платежах и подтверждать транзакции в реальном времени. Банки видят комиссии и курсы обмена до отправки платежа. Никаких сюрпризов.

xRapid (теперь On-Demand Liquidity) — здесь в игру вступает криптовалюта XRP. Банк конвертирует фиатную валюту в XRP, отправляет токены, а принимающий банк конвертирует их обратно в нужную валюту. Весь процесс занимает 3-5 секунд. Мексиканская Cuallix была одним из первых, кто использовал эту систему для переводов между США и Мексикой.

xVia — простой API для корпораций и платежных провайдеров. Не нужно устанавливать софт, достаточно подключиться к API. К платежу можно прикрепить инвойсы и другие документы.

Почему банки выбирают Ripple, а не криптовалюты напрямую

Ответ простой: комплаенс. Ripple Payments — это не просто «отправил крипту и забыл». Каждая транзакция соответствует требованиям регуляторов, проходит KYC/AML проверки, имеет полный аудиторский след.

Банки получают скорость блокчейна без головной боли с регуляторами. J.P. Morgan, например, официально начал принимать XRP для оплаты кредитных карт и ипотеки в августе 2024 года — но только через лицензированную инфраструктуру Ripple.

Реальные цифры

- Скорость: 3-5 секунд на транзакцию против 3-5 дней у SWIFT

- Пропускная способность: до 3,400 транзакций в секунду (Bitcoin — 7, Ethereum — около 30)

- Комиссия: $0.0002 за транзакцию независимо от суммы

- Доступность: 24/7/365 — в отличие от традиционных банков

- Энергоэффективность: потребляет в 61,000 раз меньше энергии, чем Bitcoin

Где подвох?

Ripple Payments — это не децентрализованная система. Ripple Labs контролирует валидаторов, может выпускать новые XRP (41 млрд токенов все еще находятся в резерве компании) и по сути является централизованным посредником. Для криптоэнтузиастов это предательство идеалов. Для банков — именно то, что нужно.

Второй момент: банки могут использовать Ripple Payments без XRP. Система xCurrent работает с обычными фиатными валютами. Это значит, что успех платежной системы не гарантирует рост стоимости токена XRP.

Но факт остается фактом: Ripple Payments уже обрабатывает миллиарды долларов реальных транзакций для реальных банков. И теперь эта система пришла в ОАЭ.

Ripple Payments запускается в ОАЭ

19 мая 2025 года Ripple объявил о запуске платежной системы в ОАЭ через партнерство с Zand Bank и финтех-компанией Mamo. Это стало возможным после получения лицензии от Dubai Financial Services Authority (DFSA) в марте.

Сразу оговоримся: если вы читаете эту статью и уже подумываете открыть счет в Zand Bank для использования Ripple Payments — спешим разочаровать. Система работает только для корпоративных клиентов банков-партнеров. Это B2B решение, а не сервис для обычных пользователей. Даже если у вас есть счет в эмиратском банке, вы не сможете просто зайти в приложение и отправить деньги через Ripple.

ОАЭ — это $40 миллиардов в год международных переводов. Страна занимает второе место в мире по объему исходящих денежных переводов после США. Миллионы экспатов отправляют деньги домой в Индию, Пакистан, Филиппины, Египет, Россию. Каждый перевод — это комиссия 2-5% и ожидание 2-3 дня.

Но дело не только в объемах. ОАЭ позиционирует себя как глобальный финтех-хаб. Они первыми начали выдавать криптолицензии, создали специальные экономические зоны для блокчейн-компаний, а теперь еще и легализовали блокчейн-платежи на уровне традиционного банкинга.

Zand Bank — первый полностью цифровой банк в ОАЭ — уже объявил о планах выпустить стейблкоин, привязанный к дирхаму. Представьте: официальный банковский стейблкоин от лицензированного банка. Это уже не эксперименты энтузиастов, а системный подход к интеграции криптотехнологий в традиционные финансы.

Mamo, второй партнер Ripple в регионе, обслуживает малый бизнес. Их CEO Имад Гаразеддин заявил, что интеграция позволит предпринимателям масштабировать бизнес за границу с «улучшенными процессами расчетов». Звучит абстрактно? Давайте конкретнее.

Сейчас малый бизнес в ОАЭ, работающий с поставщиками из Китая или клиентами из Европы, вынужден:

- Платить 3-5% за каждый международный перевод

- Ждать 3-5 дней подтверждения платежа

- Держать резервы в разных валютах

- Объяснять банку происхождение каждой транзакции

С Ripple Payments обещают:

- Комиссию менее 1%

- Расчеты в течение минут

- Автоматическую конвертацию через XRP

- Полную прозрачность для регуляторов

64% финансовых директоров на Ближнем Востоке считают скорость расчетов главным преимуществом блокчейна — такие данные приводит сам Ripple. Но давайте смотреть глубже.

ОАЭ конкурирует с Сингапуром за звание финансового центра Азии. Сингапур уже выдал Ripple лицензию Major Payments Institution. Саудовская Аравия в рамках Vision 2030 вкладывает миллиарды в финтех. Бахрейн создает регуляторную «песочницу» для криптокомпаний.

Получение лицензии DFSA — это не просто разрешение работать в Дубае. Это сигнал всему региону: ОАЭ открыты для инноваций и готовы первыми внедрять технологии, которые через 5-10 лет станут стандартом.

Ripple Payments в ОАЭ — это тестовый полигон. Если система покажет свою эффективность на одном из крупнейших рынков международных переводов, другие страны региона подтянутся следом.

Уже сейчас Ripple ведет переговоры с центробанком ОАЭ о регулировании стейблкоинов. Hidden Road, криптоброкер, купленный Ripple за $1.25 млрд, готовится к запуску в Абу-Даби. Экосистема выстраивается по кирпичику.

Для нас, наблюдающих со стороны, это интересный кейс легализации криптотехнологий. Ripple показывает, что можно работать с регуляторами, а не против них. Можно использовать блокчейн для реальных задач, а не спекуляций. Можно строить мосты между традиционными финансами и криптой.

Правда, пока эти мосты доступны только избранным корпоративным клиентам в избранных юрисдикциях.

Ripple Payments: круто, но не для вас

Даже если вы каким-то чудом найдете способ подключиться к Ripple Payments (спойлер: не найдете), эта система создана не для вас. Она заточена под нужды банков и крупных корпораций с миллионными оборотами. Частным лицам, которым нужно отправить деньги родственникам за границу, малому бизнесу, работающему с зарубежными поставщиками, фрилансерам, получающим оплату от иностранных клиентов — всем им Ripple Payments недоступен по определению.

Система требует корпоративного банковского обслуживания в банке-партнере Ripple, полной прозрачности всех транзакций для регуляторов, соответствия массе требований комплаенса. И самое главное — ваш банк должен быть в списке партнеров Ripple. В России таких банков нет и в обозримом будущем не предвидится.

Ripple Payments — это, безусловно, шаг вперед для банковской системы. Когда-нибудь, возможно, эта технология станет доступна всем и изменит мир международных платежей. Но это «когда-нибудь» может наступить через годы, а деньги родственникам нужно отправить сегодня.

А что же тогда использовать?

Остается два варианта: традиционный SWIFT или криптовалюты. Казалось бы, SWIFT работает десятилетиями, это проверенная система. И да, формально она даже доступна из России — через банки дружественных стран, с кучей ограничений, повышенными комиссиями и увеличенными сроками.

Но давайте посмотрим на реальность. SWIFT-перевод из России сегодня — это квест. Нужно найти банк, который еще проводит такие операции. Собрать пакет документов. Объяснить происхождение каждого рубля. Заплатить комиссию 5-10% (а иногда и больше). Ждать 5-7 дней. И молиться, чтобы перевод не застрял где-то на полпути из-за очередных санкционных проверок.

В этой ситуации криптовалюты выглядят как единственный адекватный способ международных переводов для обычных людей. Никаких разрешений, никаких партнерств, никаких ограничений по странам.

Процесс максимально прост: покупаете USDT на P2P-платформе, отправляете на кошелек получателя, он продает криптовалюту за местную валюту. Время — от 30 минут до часа. Потери на конвертациях — мизерные. Никаких документов, объяснений и ожиданий.

Да, это не так престижно, как использовать «блокчейн-решение от Ripple для корпоративных клиентов». Но зато работает. Прямо сейчас. Для любых сумм. В любой точке мира.