Из-за санкций купить или продать криптовалюту напрямую на биржах нельзя. Но есть P2P-площадки, где в пару кликов можно купить любые монеты напрямую у пользователей. Сегодня это удобный, а иногда и единственный способ решить важные задачи. Например, перевести деньги родным за границей или оплатить иностранные товары и услуги. Плюс такого способа – обмен часто бывает более выгодным, по сравнению с официальным курсом.

Почему этим способом не пользуются все? Одни о нём просто не знают, а другие опасаются блокировки банковских счетов за операции с криптовалютами. Разбираемся, по каким причинам счёт могут заблокировать, что делать если это произошло и почему не стоит этого бояться.

Почему могут заблокировать карту

Основная причина блокировок – Федеральный закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». По этому закону, банки обязаны отслеживать операции клиентов и выяснять источники их средств. Главная задача банка в рамках 115-ФЗ — убедиться, что деньги поступают из легального источника и клиент может подтвердить их происхождение. Сам закон напрямую не регулирует операции с криптовалютами, но при обороте крупных сумм на счете банк неизбежно поинтересуется, откуда эти деньги взялись.

Если вы раз в месяц переводите себе зарплату из России в Турцию, это не вызовет подозрений. Но если речь идет о регулярных переводах крупных сумм, перегонке средств по кругу, то банк наверняка насторожится и заблокирует вашу карту для выяснения обстоятельств. То есть, блокировка по 115-ФЗ – это угроза в основном для тех, кто занимается P2P-арбитражем.

Но и рядовые пользователи могут столкнуться с блокировкой. Чем чаще вы торгуете на P2P, тем выше шанс того, что контрагент переведет вам «грязные» деньги. Относительная анонимность криптовалют теоретически позволяет использовать их для незаконной деятельности. 100% способа обезопасить себя от получения «грязной» крипты нет, но можно свести риски к минимуму.

Как банки относятся к P2P-торговле криптовалютами

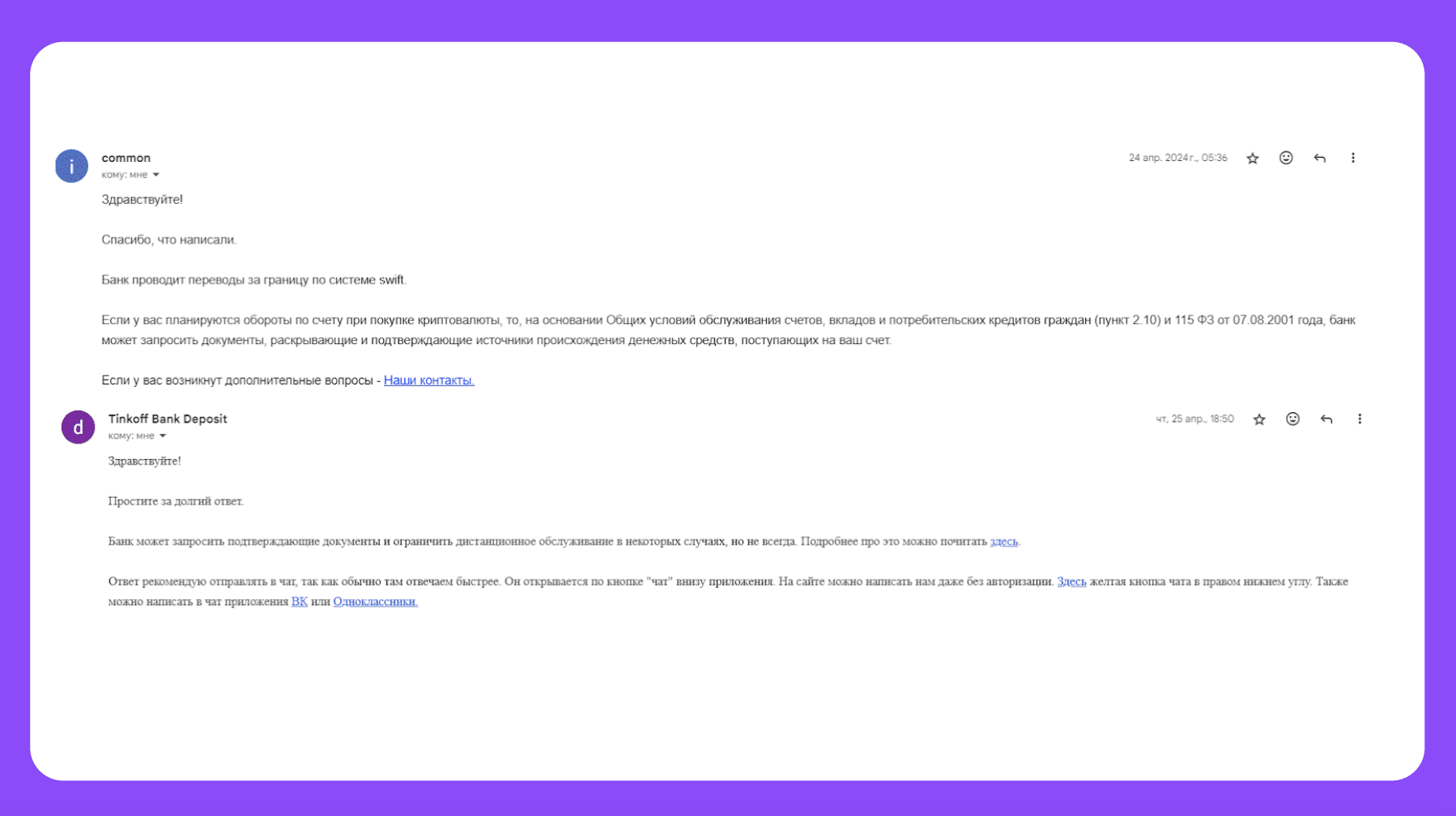

Мы пообщались с представителями популярных банков и задали этот вопрос напрямую. Скажем честно: конкретики мало. Это объяснимо: криптовалюта остается в серой зоне, регулирующих законов нет, а банки вынуждены подстраиваться под рынок и действующее законодательство, поэтому часто отвечают размыто. Вот примеры ответов, которые мы получили:

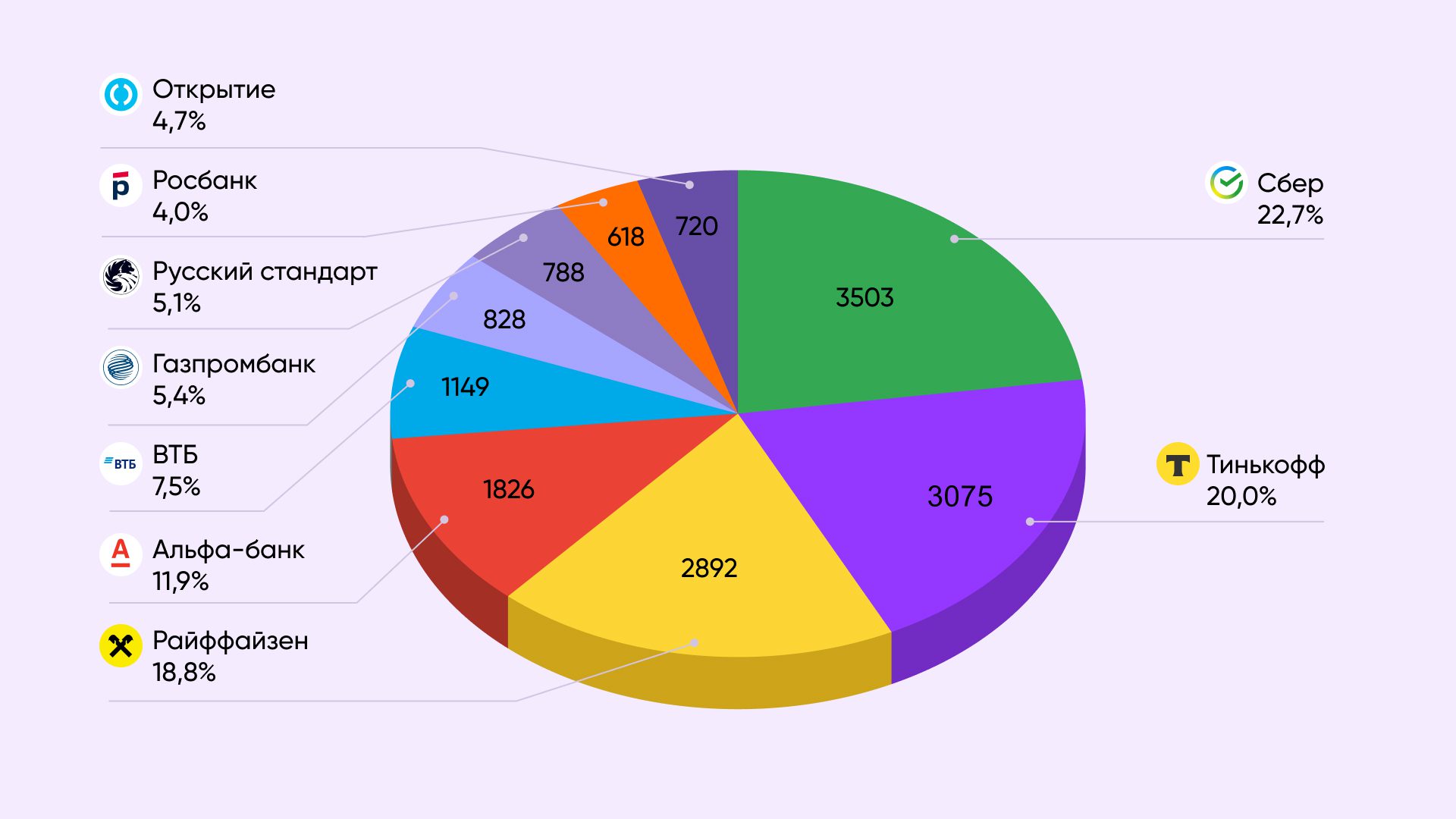

Есть резюмировать, то большинство банков каждую ситуацию разбирают индивидуально. Тинькофф, Сбербанк и Райффайзенбанк — крупнейшие российские банки, через которые проходит большая часть торгов на P2P-площадках. На них приходится больше половины от общего количества офферов:

Блокировать десятки тысяч пользователей ежедневно банкам не хочется — они потеряют слишком много клиентов.

Скорее всего, покупая и продавая криптовалюту через карты этих банков, вы не столкнётесь с блокировками и лишними вопросами. Главное — соблюдать определенные ограничения. Например, не превышать ежемесячный оборот в 1 млн рублей, не совершать переводы более чем 10 различным контрагентам в день и не проводить более 20-30 операций в месяц. Конечно, это ещё не гарантия – но перечисленные банки сталкиваются с такими переводами регулярно и уже выработали схему работы.

Другие банки занимают жесткую позицию. Их представители открыто заявляют: «Мы принципиально не работаем с криптовалютами и относимся к любым переводам, связанными с ними, крайне негативно». Такие ответы мы получили от БКС Банка, Хоум-Кредит и некоторых других банков. Они опасаются лишиться лицензии, поэтому предпочитают не рисковать, и при малейших подозрениях в крипто операциях сразу блокировать счета клиентов.

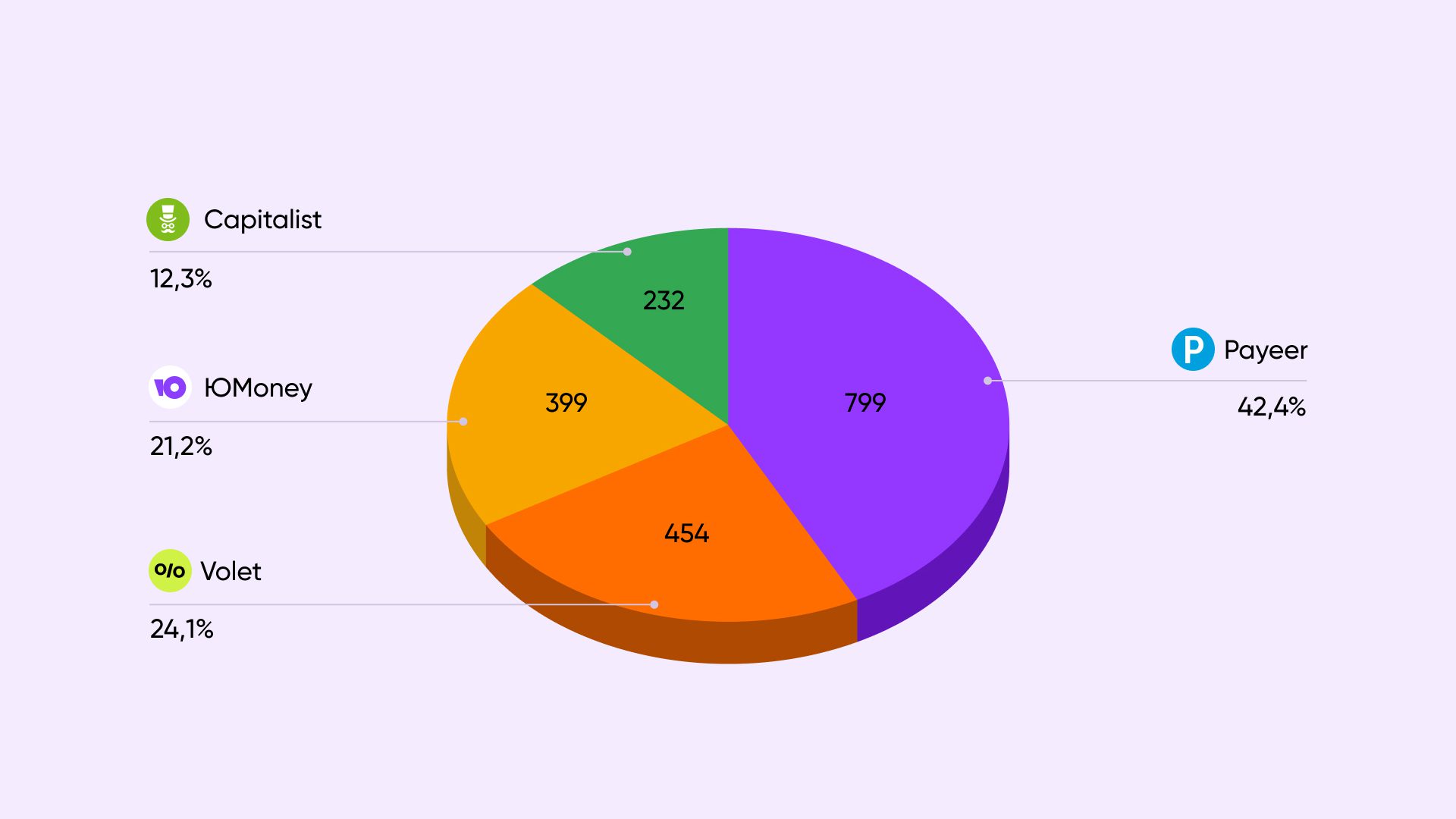

Как к криптовалюте относятся платёжные системы

Здесь тоже есть те, кто против переводов, связанных с криптовалютами. Например ЮMoney официально не поддерживает такие операции. Скорее всего, такая реакция вызвана ситуацией с крупнейшей платёжкой QIWI, у которой не так давно отозвали лицензию. Другие платежные системы не хотят повторить ее ошибку – поэтому публично отказываются от работы с криптой. Впрочем, предложения с ЮMoney на рынке всё равно есть.

А вот Volet (бывший AdvCash) и Payeer наоборот, проявляют лояльность к крипто операциям. Блокировка счета грозит лишь в одном случае – если пришедшая на него крипта по результатам AML-проверки (проверка адреса на чистоту средств) определена как связанная с нелегальной деятельностью. Именно с этими двумя платёжками больше всего предложений на P2P. Пользуйтесь тем, что популярно. А что популярно вы всегда можете узнать на Monetory!

Что делать, если карту заблокировали

В большинстве случаев, если вы не злоупотребляли количеством открытых карт или не совершали другую подозрительную активность, банк позволит вывести оставшиеся средства на счет в другом банке. Но вот вернуть счет в рабочее состояние будет непросто. Вот пошаговый план действий, который повысит ваши шансы на успех:

Свяжитесь с банком. Это нужно сделать сразу, как только вы заметили блокировку. Это можно сделать по телефону или, как например, в Тинькофф Банке через чат. Иногда банк выходит на связь первым.

Скажите правду. Часто на счет накладывается так называемая «легкая» блокировка. В этом случае советуем честно сказать, что вы торгуете криптовалютами. Вам зададут несколько уточняющих вопросов и, если все прошло успешно, карта будет разблокирована.

Предоставьте документы. Банк может потребовать документы, подтверждающие законность ваших операций. Вот список того, что могут запросить:

- Экономическое обоснование операций.

- Справка 2-НДФЛ за последние 12 месяцев или другие документы, подтверждающие источники дохода.

- Информация о наличии счетов, открытых в других кредитных организациях.

- История движения криптовалюты.

- Документы, подтверждающие источники поступления криптовалютных средств.

Как обезопасить себя

Начнем с плохой новости. Если вы систематически прокручиваете большие объемы средств на P2P-площадках, рано или поздно блокировка вам гарантирована. Можно соблюдать все мыслимые предосторожности, но результат один — карта со временем улетит в блок. Относитесь к этому как к части процесса. Именно поэтому арбитражники вынуждены прибегать к работе с дропами — третьими лицами, предоставляющими доступ к своим банковским картам. Трейдер просто переходит на новую дроп-карту, когда предыдущая блокируется банком. Однако такая практика только усугубляет негативное отношение банков к крипто-операциям, совершаемым таким образом.

А теперь к хорошей новости. Для рядовых пользователей P2P, которые совершают, например, всего 3-4 сделки в месяц, риск блокировки крайне мал. Следуйте нашим советам – и, скорее всего, сможете избежать рисков блокировки полностью:

- Тщательно следите за качеством трафика. Работа со всеми подряд, без проверки, чревата высоким риском блокировки карты банком. Как минимум, существует опасность наткнуться на мошеннические схемы вроде «треугольников». В этом случае блокировка вам практически обеспечена. Старайтесь не принимать платежи от третьих лиц, а если и принимаете, то попросите фото банковской карты на фоне совершаемой сделки, чек или другие подтверждающие документы.

- Прогревайте карту — банк должен видеть, что это карта обычного человека, которая используется в повседневной жизни. Поэтому большим плюсом будет, если той же картой вы также оплачиваете счета за ЖКХ, покупки в магазинах, кафе и т.д.

- Не обналичивайте сразу после пополнения — если вы продали крупную сумму крипты и получили оплату на банковскую карту, не торопитесь полностью обналичивать эти средства, даже если они вам срочно понадобились. Банки не любят, когда деньги сразу после зачисления обналичиваются, особенно если речь идет о сделках, связанных с криптовалютами. По возможности старайтесь обналичивать постепенно, небольшими суммами.

- Следите за лимитами — Центробанк дает методические рекомендации банкам, при каких признаках клиент должен попадать под пристальный контроль. Это большое число контрагентов (более 10 в день, 50 в месяц) и самих операций (более 30 в день), крупные объемы (свыше 100 000 RUB в день, 1 млн в месяц), слишком быстрые обороты (менее 1 минуты между зачислением и списанием).

- Осторожно с комментариями — не рекомендуется в назначении банковского перевода писать что-либо прямо указывающее на крипто операцию, например: «Оплата USDT на Bybit» и т.п». Опытные трейдеры используют две стратегии — либо вообще не оставляют никаких комментариев и просят то же самое у контрагента, либо пишут нейтральные фразы вроде «вернул долг», «подарок на ДР» и прочее, что отводит подозрения.

- Увеличивайте и уменьшайте обороты плавно — любая активность, которая не вписывается в ваш обычный стиль трат и поступлений, может спровоцировать банк присмотреться повнимательнее. Например, если вам предстоит вывести крупную сумму, не делайте это разом, выводите ее плавно, частями в течение нескольких дней/недель. Также никогда полностью не «обнуляйте» карту.

Соблюдая элементарные меры предосторожности, вы сможете безопасно проводить операции с криптой, не опасаясь потери доступа к банковскому счету. Поэтому глупо отказываться от такого удобного инструмента. Тем более что есть такие сервисы, как Monetory, где вы найдете лучшие курсы для обмена 🙂